Какой вид семейного бюджета выбрать?

Наверное, нет семьи, в которой хотя бы раз в жизни не начинали записывать расходы. Дело это правильное и нужное. Но только если делать его постоянно и регулярно. Так же, как заниматься спортом.

Наверное, нет семьи, в которой хотя бы раз в жизни не начинали записывать расходы. Дело это правильное и нужное. Но только если делать его постоянно и регулярно. Так же, как заниматься спортом.

Продолжая разговор о том, как вести семейный бюджет, рассмотрим основные виды семейного бюджета, преимущества и недостатки каждого из них. Этой теме следует уделить особое внимание, поскольку методы планирования семейного бюджета, ведение учета домашних финансов, способы сокращения семейных расходов и прочие нюансы распределения бюджета семьи очень сильно зависят от типа семейного бюджета, использующегося в вашей семье.

Виды семейного бюджета

В ситуации, когда один из супругов находится на содержании другого, все намного проще. Как правило, тот, кто зарабатывает деньги, тот и решает, как ими распорядится. Второму супругу, в лучшем случае, достается участь "наемного бухгалтера". В его обязанности входит следить за соблюдением бюджета, но самостоятельно он никаких решений принимать не может.

Если же оба супруга работают и зарабатывают, ситуация значительно усложняется. Кто должен оплачивать коммунальные расходы? За чей счет приобретать бытовую технику? Как сформировать "справедливый" семейный бюджет?

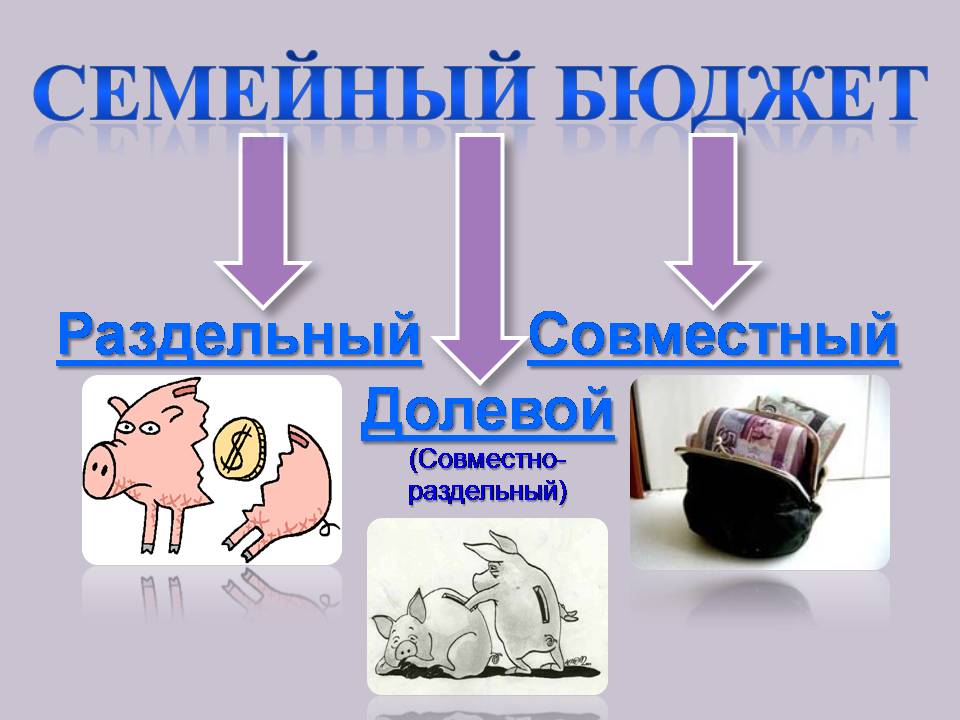

Семейный бюджет - это план регулирования денежных доходов и расходов семьи, обычно составляемый на месячный срок. Традиционно выделяют три вида семейного бюджета:

- совместный,

- совместно-раздельный (долевое участие)

- и раздельный.

Каждый из них имеет свои достоинства и недостатки, и только сами члены семьи могут выбрать, какой вид семейного бюджета им больше подходит.

Раздельный бюджет

При раздельном бюджете каждый из членов семьи распоряжается заработанными деньгами по собственному усмотрению. Такая модель подходит тем, кто имеет приблизительно равноценный доход, ценит независимость или только начинает семейную жизнь.

Плюсы раздельного бюджета

Плюсы такого типа бюджета в материальной независимости друг от друга, которая помогает избегать конфликтов на финансовой почве и дает возможность каждому планировать свои приобретения, ни перед кем не отчитываясь.

Раздельный бюджет удобен и при «гостевом» браке, когда пара не живет вместе постоянно.

Среди выгод раздельного бюджета стоит отметить такой немаловажный факт, как помощь родственникам. Эта тема в семьях нередко бывает очень щекотливой. А в ситуации, когда "денежки врозь", каждый решает сам, кому и в какой суммой он может помочь, не опасаясь недовольства супруга.

Раздельный вариант бюджета выручает и в случае, если кто-то из супругов, или оба, имеют какое-то дорогостоящее увлечение, которое совсем не интересует вторую половину. Есть и более неприятная причина подобного выбора - это взаимное недоверие, когда супруги подозревают друг друга в укрытии истинных доходов.

Минусы раздельного бюджета

Если возникает необходимость покрыть общие расходы, семейная пара "скидывается" на эти нужды. Но, так как это происходит не систематически, часто общие расходы покрываются за счет того партнера, у которого деньги есть сейчас. В итоге, возникают недосказанности и обиды.

В этом случае молодым людям надо сесть "за стол переговоров". Они должны подсчитать сумму ежемесячных расходов и разделить напополам. Также следует поступить и с крупными общими приобретениями. При этом, пусть, как и раньше, платит тот, у кого сейчас есть деньги. Но теперь у второго партнера возникает "задолженность", которую можно "погашать" за счет осуществления следующего платежа.

Долевой бюджет (совместно-раздельный)

Совместно-раздельный бюджет предполагает, что члены семьи формируют "общий котел". Но при этом, кто больше зарабатывает, тот должен и отчислять больше на совместные расходы. Такой тип семейного бюджета подходит тем парам, где доходы одного из партнеров заметно превышают доходы другого. К примеру, если зарплата мужа в полтора раза больше, чем зарплата жены, то и в семейный бюджет он отчисляет в полтора раза больше.

Плюсы долевого бюджета

Применение долевого бюджета позволит всем членам семьи чувствовать себя, с одной стороны, причастными к формированию семейного бюджета, с другой стороны, даст определенную степень финансовой независимости. На принципах солидарности можно привлекать к созданию семейной казны и детей, если они имеют свой, даже небольшой, заработок. Это подготовит их к взрослой жизни.

Этот тип бюджета может оказаться удобным и в ситуации, когда у супругов возникают конфликты из-за разного отношения к деньгам: один склонен их экономить и копить, а другой — наоборот, спонтанно тратить. При «долевом» бюджете оба партнера будут располагать достаточными суммами, чтобы использовать их по своему усмотрению: один сможет положить эти деньги на счет в банке, а другой — прогуляться с ними по магазинам. При этом, возможно, и накоплениями первого, и покупками второго будет пользоваться вся семья.

Минусы долевого бюджета

Если супруги, размер доходов которых существенно отличается, договорятся вносить в семейный бюджет одинаковую сумму, то у того, кто зарабатывает меньше, личных денег может почти не остаться. Поэтому вносить в "общий фонд" одинаковую сумму лучше в том случае, если доходы супругов примерно одинаковые. Если же доходы неравные, то, возможно, лучшим решением будут "процентные отчисления": тот, кто зарабатывает больше, будет больше вкладывать в семейный "кошелек".

Совместный бюджет

Это самый привлекательный для большинства молодых семей тип семейного бюджета. Все доходы складываются в общий "котел", и потом члены семьи вместе определяют, на что их потратить.

Плюсы совместного бюджета

Все расходы прозрачны для обоих супругов, существует больше возможностей сформировать «накопительный фонд» на долгосрочные нужды семьи, например на покупку жилья. Кроме того, по наблюдениям психологов, в таких семьях реже возникают конфликты из-за денег: совместный тип бюджета помогает супругам ощутить себя единым целым, укрепляет отношения.

Важно, что при совместном бюджете У СЕМЬИ, а не у отдельного ее члена, остаются свободные средства, которые можно пустить на накопление, формирование резервного фонда или инвестирование. Т.е. фактически такой подход более рационален, чем ведение семейного бюджета, исходя из потребностей, а не возможностей семьи.

Но совместный бюджет имеет и свои недостатки.

Минусы совместного бюджета

При отсутствии личных денег супруги не могут делать друг другу подарки. Кроме того, все личные расходы, даже самые мелкие, приходится согласовывать друг с другом, и иногда один из супругов (обычно тот, кто зарабатывает меньше) стесняется попросить деньги из «общего котла» на свои «маленькие радости».

Чтобы решить эти проблемы, можно выделять каждому деньги, которые можно тратить, не советуясь с супругом.

Делаем "общий котел" и не отказываемся от личных расходов

Лучше, если эта статья расходов будет составлять не более 20% всего бюджета — по 5-10% на каждого из супругов.

Совместный семейный бюджет вовсе не означает полного отречения от финансовой независимости. Ведь у "второй половинки" есть свои маленькие желания, которые он должен иметь возможность удовлетворить без "санкции" партнера. Отсутствие личных денег лишает человека не только привычных удовольствий, но и возможности порадовать любимого человека маленьким подарком, букетом цветов или другим сюрпризом.

В данной ситуации можно посоветовать закладывать в семейный бюджет еще одну статью расходов — на личные нужды. Это деньги, которыми члены семьи будут распоряжаться по собственному усмотрению. В идеале, личные расходы не должны превышать 20%—30% всего семейного бюджета. В таком случае, он будет более эффективным. Но все зависит от желания и уровня доходов семейной пары.

P.S. Бывает так, что взгляды супругов в планировании бюджета резко противоположны. Важно с самого начала найти компромисс в финансовом плане и, проанализировав виды семейного бюджета, постараться создать свою модель планирования семейного бюджета. Подумайте о семейном бюджете как о средстве достижения финансового успеха и финансовой независимости.

Источники информации: